当サイトはアフィリエイト広告を使用しております。

各サービスの特徴、成績、使いやすさを徹底比較の上、あなたにはどちらのサービスが向いているかわかるようにまとめました。

本記事を読めば、ウェルスナビをすべきか、THEO+docomoをすべきかの悩みが解決します。

こんにちは、投資運用歴15年のライトニング( @lightningshift9)です。

簡単な質問に答えるだけで、あとは全自動で運用してくれるお手軽投資「ロボアドバイザー」。

近年は様々なロボアドバイザーが増えており、ウェルスナビ、THEO+docomoもその中に該当します。

本記事では、ウェルスナビとTHEO+docomoのどちらを利用するか迷っている人のために、各社のサービスを徹底比較した内容を紹介します。

記事の中では特徴、成績、使いやすさなど、あらゆる面からの比較を紹介の上、最終的にあなたにはどっちがおすすめなのかまで徹底サポート!

僕の投資歴

僕は15年以上の投資歴があり、家庭の資産も含めると2,000万円以上を金融商品の資産運用をしています。

ロボアドバイザーについてはウェルスナビ、THEO+docomoを含む3社を実際に利用していますし、常に最新の資産運用についてはチェックしており、知識・経験を積み上げています。

実体験からも各社ロボアドバイザーの特徴・ポイントが分かってる立場なので信頼性は高いと思います。ウェルスナビとTHEO+docomoの各社優れている点、劣っている点をリアルに解説し、あたなに合ったサービスはどちらなのかまでしっかり提案していきます。

ロボアドバイザー、さらにAIを活用した投資(AI投資)の比較のまとめについては、以下の記事「AI投資のおすすめランキング3選【徹底比較】」でも解説していますので参考にしてください。

Contents

ウェルスナビとTHEO+docomoの会社概要を比較

まずはウェルスナビとTHEO+docomoの会社概要から比較してみましょう。

| ウェルスナビ | THEO+docomo | |

|---|---|---|

| 運営会社 | ウェルスナビ株式会社 | 株式会社お金のデザイン 取扱いはNTTドコモ |

| 本社 | 東京都渋谷区渋谷2-22-3 渋谷東口ビル9F | 東京都港区赤坂1-9-13 三会堂ビル1階 |

| 資本金 | 52億6,045万円 | 7億4,023万円 |

| 代表者 | 柴山 和久 | 中村 仁 |

| 設立 | 2015年4月28日 | 2013年8月1日 |

| 加入協会 |

日本証券業協会 一般社団法人 日本投資顧問業協会 一般社団法人 日本資金決済業協会 |

一般社団法人日本投資顧問業協会 一般社団法人投資信託協会 |

| サービス開始 | 2016年6月 | 2018年5月 |

| 運用資産 | 3,100億円 ※2020年11月10日 |

500億円 ※2019年10月末 |

| サービス | 全自動型ロボアドバイザー | 全自動型ロボアドバイザー |

ウェルスナビの運営はウェルスナビ株式会社であり、ロボアドバイザーの運営が主体となる事業内容です。

一方で、THEO+docomoは取扱い窓口はNTTドコモですが、運営自体は「THEO」を開発・運営する株式会社お金のデザインです。

ウェルスナビでも他社金融機関などと提携した「WealthNavi for 〇〇」というサービスがありますが、THEO+docomoも同じような形態のサービスです。

ただ、THEO+docomoはTHEO本体よりもメジャーになってきており、その点がウェルスナビとは違う点ですね。

サービス開始時期、顧客からの運用資産などを比較してみると、ウェルスナビの方が一歩先を行っていることがわかります。

これはウェルスナビが全自動型ロボアドバイザーの先駆けサービスであり、THEO+docomoは追いかける存在であることが理由です。

とは言え、現状はウェルスナビとTHEO+docomoがロボアドバイザー界では2強であり、それをFOLIO ROBO PROが追いかける状況であり、どちらのサービスを選んでも安心感があります。

次に章からは具体的に各社のサービス内容を比較し、各社で違いがあるのかをより深堀して見ていきましょう。

ウェルスナビとTHEO+docomoの会社概要比較まとめ

- ウェルスナビが一歩先を行くNo.1ロボアドバイザー

- THEO+docomoもウェルスナビを追いかける存在

- 会社規模・顧客預かり資産ではウェルスナビが優勢

ウェルスナビとTHEO+docomoのサービスの違いを比較

さて、ここからはウェルスナビとTHEO+docomoのサービス特徴の比較をしていきましょう。

わかりやすく比較ができるように、以下の観点ごとにまとめています。

- 始め方:資産運用初心者でも簡単に始められるか

- 実際の資産運用方法:特徴・機能に優劣はあるか

- 使いやすさ:入金、見やすさなどに優劣はあるか

重要かつ、あなたにどちらのサービスが合っているのかが見えてくるところなので、しっかり見てもらえればと思います

①始め方

ロボアドバイザーの特徴として、とにかく簡単に始められるという点があります。

まずはウェルスナビ、THEO+docomoを比較の上、資産運用初心者にフレンドリーな仕組みになっているのかを見ていきましょう。

| ウェルスナビ | THEO+docomo | |

|---|---|---|

| 始め方 | 6つの質問に答える | 5個の質問に答える |

| 口座開設 | ウェルスナビに開設 | THEO+docomoに証券口座開設 |

| 開設方法 | スマホだけでOK | スマホだけでOK |

| 最低投資額 | 10万円 | 1万円 |

ウェルスナビでは年齢・年収・金融資産などの6つの簡単な質問です。

一方でのTHEO+docomoも同様に年齢・年収・金融資産などの5つの簡単な質問に答えるだけであり、始めるに当たってのハードルにほぼ差はありません。

質問に答えた後には、運用をした場合の将来的な資産予測を提示してくれます。

各社以下の通りですが、ウェルスナビでは将来予想、過去分析、ポートフォリオと詳細になっていると感じました。

<ウェルスナビの運用方針・将来予測の提示>

ウェルスナビでは運用方針も確認できますし、詳細設定から変更をすることもできます。

<THEO+docomoの運用方針・将来予測の提示>

THEO+docomoでは運用方針は明示されず、変更するためには登録後にログインして変更する必要があります。

新規お申込みについては、各社リンクが運用方針提示ページにあり、スムーズに新規お申込みができますね。

また新規お申込みは両社ともスマホだけでできるのはありがたいところです。

最低投資額については、ウェルスナビは10万円必要ですが、THEO+docomoは1万円から始められます。

少額からも始められるという観点では、THEO+docomoに軍配が上がります。

ウェルスナビとTHEO+docomoの「始め方」比較まとめ

- 両社ともに簡単な質問に答えるだけで始められる

- 将来予想、過去分析などウェルスナビの方が始める時に理解しやすい

- ウェルスナビは10万円必要だが、THEO+docomoは1万円から開始可能

②実際の資産運用方法

実際の資産運用方法について、ウェルスナビとTHEO+docomoで比較していきましょう。

| ウェルスナビ | THEO+docomo | |

|---|---|---|

| 投資対象 | ETF(上場投資信託) | ETF(上場投資信託) |

| 投資資産 | 国内株式、海外株式、債券、金、不動産など | 国内株式、海外株式、債券、金、不動産など |

| 運用コース | 5つ(リスク許容度) | 231通り |

| 自動配分調整 | 〇 | 〇 |

| 自動積立 | 〇 | 〇 |

| 手数料 | 約1% | 約1% |

| AI活用 | × | AIアシスト |

それぞれについて詳しく違いを見ていきましょう。

投資対象・投資資産

まず投資対象ですが、ウェルスナビとTHEO+docomoともにETF(上場投資信託)です。

上場投資信託とは、金融商品取引所で取引される投資信託の事である。ETF、上場投信という略称がよく用いられる。

出典:ウィキペディア

他社ロボアドバイザーでは国内上場投資信託を投資対象とするサービスもありますが、ウェルスナビ・THEO+docomoは両社ともにETFであり違いはありませんね。

ちなみに、ETFの場合は外貨で資産を保有することにもなるので、為替の変動により資産価値も毎日代わりますし、最終的な換金タイミングにより受け取る資産が変わります。

一方で国内上場投資信託は円貨で購入しているので、最終的な受取は為替の影響を気にする必要はありません。

預かり資産に関しては、両社ともに国内株式・海外株式・債券・不動産(REIT)・金など一般的なものであり、大きく差はありません。

運用コース

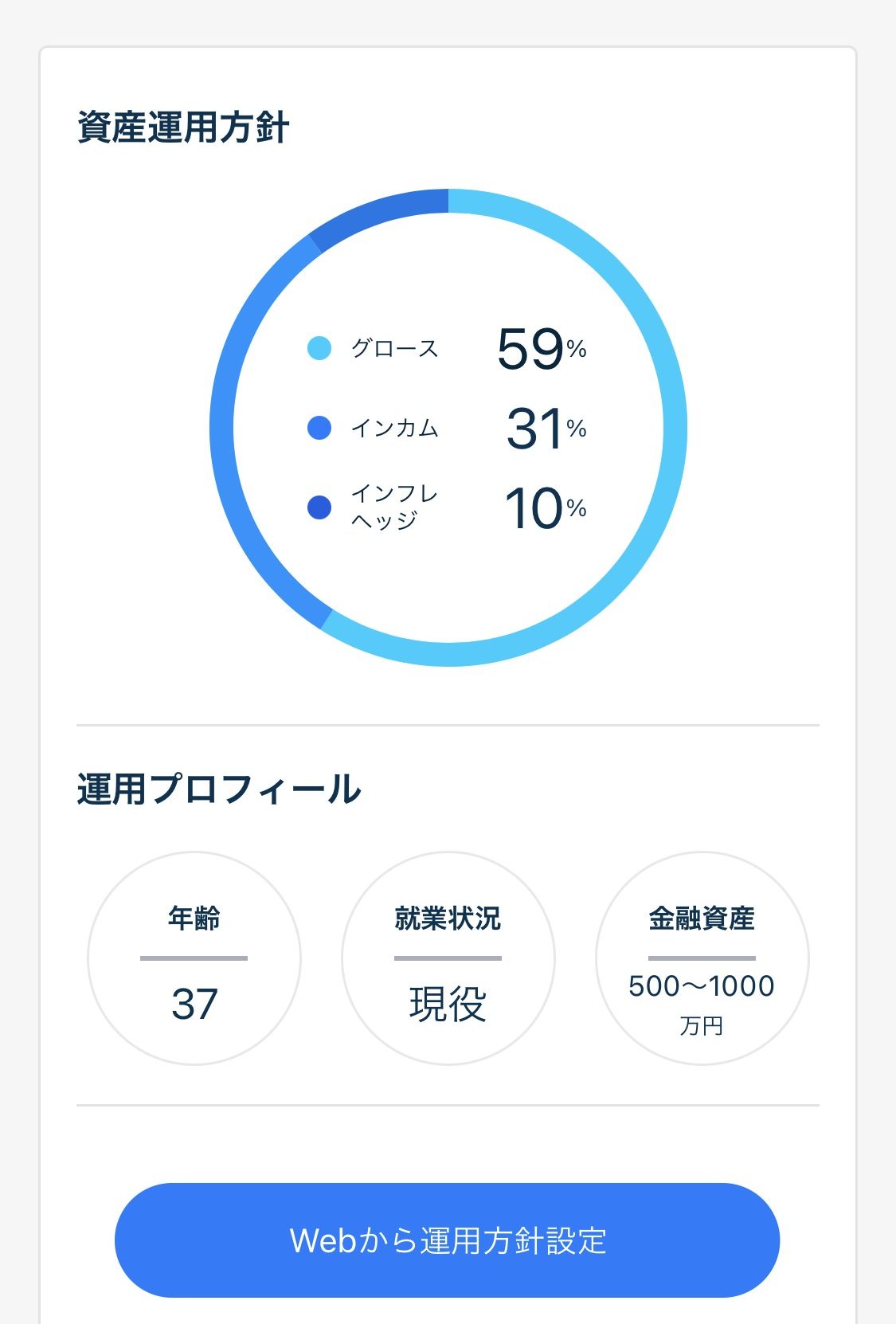

預かり資産の組み合わせにより、リスク度合いを決める運用コースについては、ウェルスナビが5つに対して、THEO+docomoは最大231通りの組み合わせまで分かれます。

▲THEO+docomoはグロース、インカム、インフレヘッジの3つの機能ポートフォリオの比率で組み合わせる

▲THEO+docomoでは3つの機能ポートフォリオの比率を変えて細かく運用方針を設定

これはTHEO+docomoの方が細かく投資家の要望・ニーズを汲み取った投資方針を設定してくれることを意味します。

自動配分調整・自動積立

自動配分調整(資産リバランス)、自動積立機能に差分はなく、両社互角と言えますね。

資産配分調整(リバランス)とは、各資産の値動きにより、当初目標としていたポートフォリオの資産配分が崩れた際に、売却・購入によりバランスを調整することを言います。

手数料

気になる手数料ですが、両社ともに基本の手数料が1%である点に違いありません。

また、ウェルスナビでは資産額と利用期間、THEO+docomoではドコモサービスの利用状況と資産額に応じて次の通り手数料割引があります。

まずはウェルスナビの手数料割引から見てみましょう。

ウェルスナビの手数料割引

- 資産3,000万円を超える部分については0.5%割引

- ウェルスナビの利用期間に応じて割引(最大0.90%まで値下げ)

資産額に応じた割引はシンプルですが、3,000万円以上の資産に対してなのでハードルが高いのが実情です。

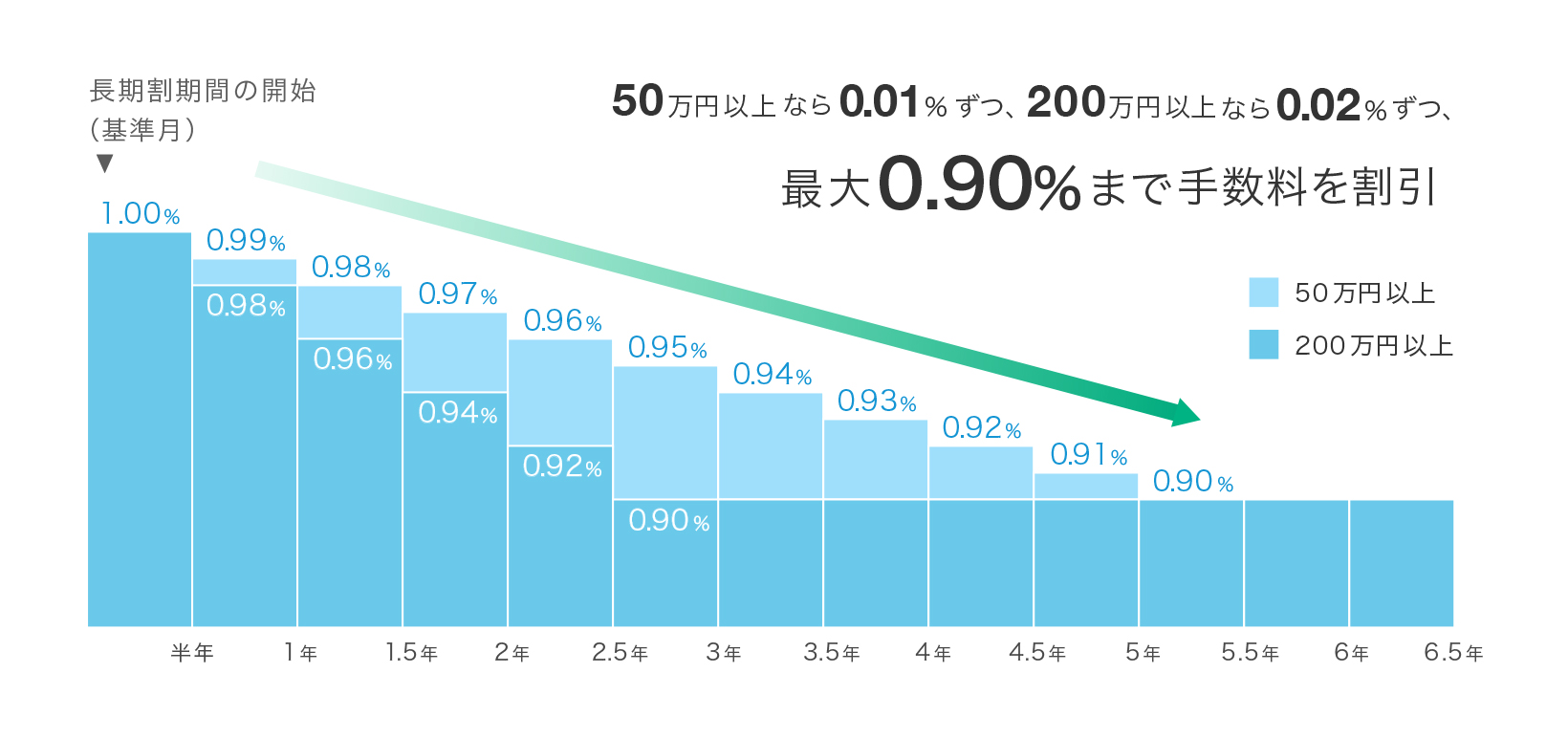

一方で、利用期間に応じた割引(長期割)は資産額が50万円以上が条件かつ、6か月ごとに割引が拡大するので、こちらは割引を受けやすいですね!

<ウェルスナビの手数料の長期割>

▲ウェルスナビの長期割は資産額が200万円以上ならさらに割引率アップ!

次にTHEO+docomoの手数料割引です。

THEO+docomoの手数料割引

dカードなどの保有など4条件を満たす場合のみ、資産額に応じて割引

THEO+docomoの手数料割引を受けるためには、以下の4つの条件を満たす必要があり、特にdカードの保有がハードルが高い!

THEO+docomoで手数料割引を受けるための前提条件

- dカードGOLD会員

- 対象期間内に証券口座への出金がない

- 毎月、通常積立している

- おつり投資をしている

これを満たせば資産額に応じた割引を以下の通り受けられますが、なかなかハードルは高いです。

- 1万円以上50万円未満:手数料0.90%(10%オフ)

- 50万円以上100万円未満:手数料0.80%(20%オフ)

- 100万円以上1,000万円未満:手数料0.70%(30%オフ)

- 1,000万円以上:手数料0.65%(35%オフ)

逆にdカードGOLDを持っている人にとっては魅力的な割引と言えますね。

手数料についてまとめると、dカードGOLDを持っている場合は、THEO+docomoの割引を受けられる可能性が高くなり、THEO+docomoの方がお得。

dカードGOLDを持っていない場合は、ウェルスナビでの長期割を狙った方がお得ですね。

AI活用

ロボアドバイザーでも最近はAIを活用したサービスが多くなっています。

ウェルスナビでは、AI資産運用アドバイスという形で、長期での資産運用に気持ちが折れそうな際にはAIが的確なアドバイスをしてくれます。

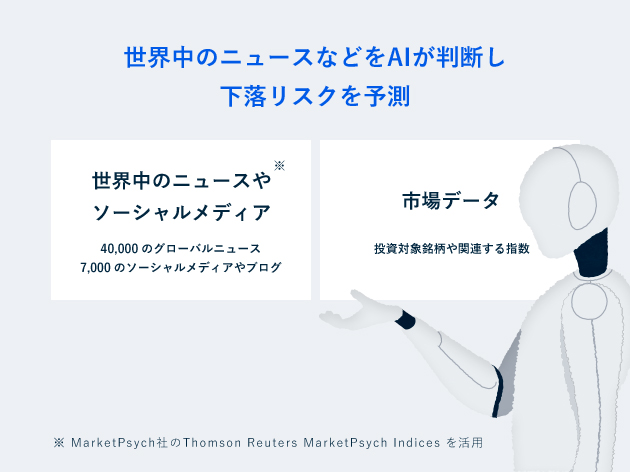

一方、THEO+docomoはさらに実用的なAI活用を行っており、AIが世界中のニュースから事前に下落リスクを予想し、この情報をダイナミックにポートフォリオに反映することにより下落リスクを軽減してくれます。

▲THEO+docomoでは下落リスクをAIが予測!

AI投資は今後も注目される分野でもありますし、今後のさらなる向上が期待されますね!

ウェルスナビとTHEO+docomoの「運用」比較まとめ

- ウェルスナビ、THEO+docomoともに投資対象はETF

- 預かり資産は国内・海外株式、不動産、債券、金などほぼ同じ

- 運用コース(リスク許容度)はTHEO+docomoが細かく、231通りの組み合わせあり!

- 手数料は基本は1%で同じ

- dカードGOLDを保有していれば、THEO+docomoで手数料割引を受けられる条件を獲得しやすい

- dカードGOLDを保有してなければ、ウェルスナビの長期割で手数料割引を受けるのが一番簡単

- THEO+docomoではAIアシストにより下落リスクを事前に予測

③使いやすさ

最後に使いやすさについて比較してみましょう。

| ウェルスナビ | THEO+docomo | |

|---|---|---|

| アプリ | 〇 | 〇 |

| マネーフォワード連携 | 〇 | 〇 |

| 入金 | リアルタイム | リアルタイム |

| NISA | 〇 | × |

ウェルスナビ、THEO+docomoともにスマホアプリがあり、簡単アクセスにより資産運状況が把握できます。

追加入金や各種設定変更もアプリからできるのはありがたいですね。

一方で、両社ともにマネーフォワードMEでの連携が可能なので、資産状況の確認だけに絞れば互角ですね。

投資成績に大きく影響を与える点では、ウェルスナビはNISAに対応している点です。(2021年初春スタート)

NISA対応のロボアドバイザーがそもそも少ないことから、ウェルスナビはロボアドバイザー全体でも抜きんでている存在ではありますね。

ウェルスナビとTHEO+docomoの「使いやすさ」比較まとめ

- 両社ともスマホアプリあり

- ウェルスナビはNISAに対応しいているが、THEO+docomoは未対応

ウェルスナビとTEHO+docomoの成績の違いを比較

さて、皆さん一番気になる成績面はどうなっているかを見ていきましょう。

<ウェルスナビの成績検証>

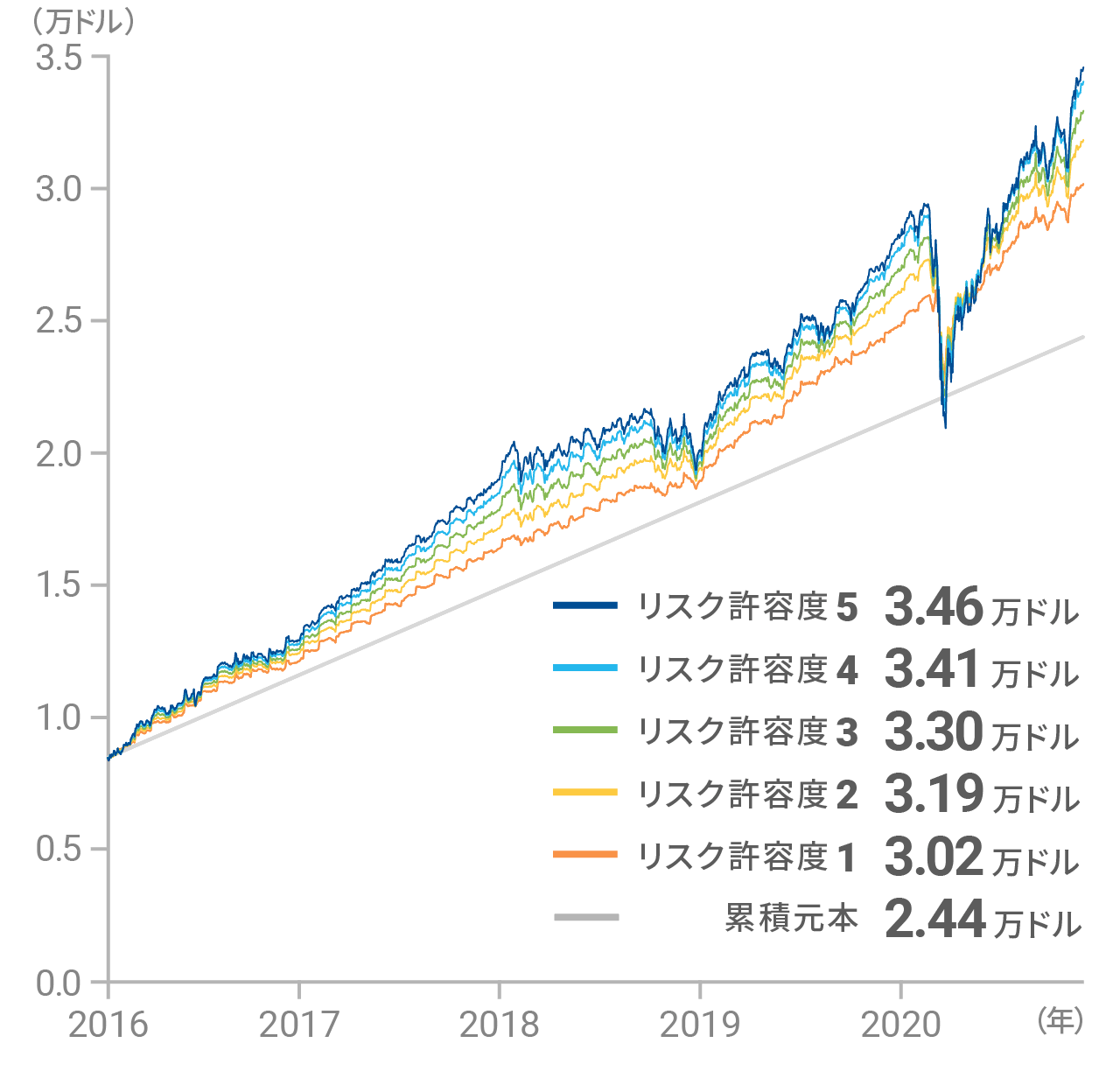

ウェルスナビの成績を検証してみると、2016年1月19日から2020年11月30日までの検証では以下の通りの結果となったことが発表されています。

リスク許容度1:+23.8%

リスク許容度2:+30.6%

リスク許容度3:+35.1%

リスク許容度4:+39.6%

リスク許容度5:+41.8%

THEO+docomoの成績はどうなのか見ていきましょう。

<THEO+docomoの成績検証>

THEO+docomoの成績を検証してみると、2007年7月から2018年7月までの検証では、運用利回りが平均して年利8.4%になったことが発表されています。

公式発表の成績では、お互いの検証期間が違ってて、何とも言えません…

唯一認められる点は、両社ともに長期的に見れば平均成績はプラスだということですね。

期間がずれていることから、なかなかわかりづらいとは思いますので、実際に運用している僕の両社の成績を随時アップの上公開していきます。

なお、僕は両社を以下の通りの設定で運用しています。

ウェルスナビ:10万円で開始、1万円/月積立(毎月6日)、リスク許容度5の積極運用

THEO+docomo:1万円で開始、1万円/月積立(毎月6日)、値上がり益重視の積極運用

※両社ともに20年12月同日にスタート

| ウェルスナビ | THEO+docomo | |

|---|---|---|

| 20年12月 | 100,561円 +561円(+0.56%) |

10,023円 +23円(+0.23%) |

| 20年1月 | 112,230円 +2,239円(+2.04%) |

30,567円 +567円(+1.89%) |

ウェルスナビの最低開始額が10万円のため、運用金額にずれがありますが、長期で見れば誤差にはなると思います。

ちなみに開始したばかりの成績としては、微妙にウェルスナビの方が成績が良いとは言えますが、誤差の範囲ですね。

各社の細かい成績、僕の運用方針などは以下の記事でも細かく解説していますのでご興味あれば一読ください。

ウェルスナビとTHEO+docomoの「成績」比較

- 公式HP発表の成績は、検証期間がずれているため優劣つけがたい

- 両社ともに長期成績はプラス

- 僕が両社を運用する成績は随時公開(始めたばかりは誤差)

ウェルスナビとTHEO+docomoの違いを比較表で確認

ここまでウェルスナビとTHEO+docomoについて比較してきましたが、最後におさらいとして総まとめをしてみましょう。

| ウェルスナビ | THEO+docomo | |

|---|---|---|

| サービス開始 | 2016年6月 | 2018年5月 |

| 預かり資産 | 3,100億円 ※2020年11月10日 |

500億円 ※2019年10月末 |

| サービス | 全自動型ロボアドバイザー | 全自動型ロボアドバイザー |

| 始め方 | 6つの質問 | 5つの質問 |

| 口座開設 | ウェルスナビに開設 | THEO+docomoに証券口座開設 |

| 最低投資額 | 10万円 | 1万円 |

| 投資対象 | ETF | ETF |

| 預かり資産 | 国内株式、海外株式、債券、金、不動産など | 国内株式、海外株式、債券、金、不動産など |

| 運用コース | 5つ | 231通り |

| 自動配分調整 | 〇 | 〇 |

| 自動積立 | 〇 | 〇 |

| 手数料 | 約1% | 約1% |

| 手数料割引 | 長期割 3,000万以上割引 |

資産に応じた割引 ※dカードGOLD保有など4条件満たす |

| アプリ | 〇 | 〇 |

| マネーフォワード連携 | 〇 | 〇 |

| NISA | 〇 | × |

| 筆者成績 | +0.56% 20年12月~20年12月 |

+0.23% 20年12月~20年12月 |

個人的に優れていると感じた点は赤字にしています。

それでは最後のまとめとして、この特徴を踏まえて、あなたにはどちらが向ているのか見ていき行きましょう。

あなたにおすすめなのはウェルスナビ or THEO+docomo

本記事の総まとめして、あなたに向いているのウェルスナビなのかTHEO+docomoなのかを見ていきましょう!

まずはウェルスナビがおすすめの人から紹介していきます。

みんなに選ばれているロボアドバイザーを利用したい

dカードは持っていなくて長期割を適用したい人

NISAを利用したい

\No.1ロボアドバイザー/

NISA対応でますます使いやすく!

次にTHEO+docomoがおすすめの人の特徴です。

1万円の少額から始めたい

細かくコースを設定して欲しい

dカードGOLD保有で手数料割引へのハードルが低い

\おまかせ資産運用/

1万円から全自動でプロレベルの運用!

なお、成績については今のところあまり変わらないという見立てです。

随時確認していきますが、現状は互角と思っておけばよいと思います。

ウェルスナビとTHEO+docomoを比較した違いまとめ

本記事では「ウェルスナビとTHEO+docomoを比較した違い」について書きました。

ウェルスナビとTHEO+docomoは成績の面では今のところ優劣つけ辛いです。

したがって、それ以外の運用、投資額、手数料割引の観点からどちらを選ぶか決めるのが良いと思います。

No.1ロボアドバイザーを利用したい人、長期割を狙いたい人やNISAを活用したい人はウェルスナビで決まりです。

一方で、少額1万円から始めたい人、細かく運用コースを設定したい人、dカードGOLD保有で手数料割引のハードルが低い人はTHEO+docomoがおすすめ!

ライトニング( @lightningshift9)でした。

SBI証券

SBI証券  楽天証券

楽天証券  松井証券

松井証券  ROBOPRO

ROBOPRO

THEO+docomo

THEO+docomo  ウェルスナビ

ウェルスナビ