当サイトはアフィリエイト広告を使用しております。

記事の中では、NISAとつみたてNISAのどっちを選ぶべきなのかについて書いています。

「そもそもNISAとつみたてNISAは何が違うの?」、「NISAをもともとやってるけど、つみたてNISAの方がいいのかな?」というあなたの声に答えられる記事ですので、ぜひ参考にしてください!

こんにちは、投資運用歴15年のライトニング( @lightningshift9)です。

漠然とした将来へのお金の不安がある中、お得にできる資産運用と言えば、運用益が非課税になるお得な制度であるNISA、つみたてNISAです。

NISAは2014年から始まった制度である一方、つみたてNISAは2018年から始まりました。

どちらもお得な制度なのですが、悩むのはNISAかつみたてNISAのどっちを選べばいいかということです。

本記事では、NISAとつみたてNISAはどっちを選ぶべきなのかについて説明します。

記事の中では比較表を用いて特徴の違いも説明していますのでぜひ参考にしてください。

NISAとつみたてNISAとは

まずはNISAとつみたてNISAの仕組みをそれぞれ見てみましょう。

NISAの概要

NISAの概要は次の通りです。

| 対象者 | 日本国内に居住する満20歳以上の人 |

|---|---|

| 非課税枠 | 年間120万円まで |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2014年~2023年 |

| 対象商品 | 株式、投資信託 |

NISAでは株式、投資信託を購入するいわゆる一括投資であり、簡単に言うと「安く買って、高く売る」こと行うトレードに近い投資と言えます。

「安く買って、高く売る」ことにより得えられた「値上がり益」に対して本来かかる20.135%の税金が非課税になるという仕組みになっています。

NISAでは損が出ていても、確定申告を行い「損益の通算・繰越」により、税金の還付措置を受けられないことには注意しましょう。

これは後で説明するつみたてNISAも同様です。

引用:金融庁|NISAの概要

また、値上がり益が非課税になることに加え、配当金に対しての税金も非課税となります。

NISA枠は毎年120万円となっており、非課税期間が5年です。

2014~2023年まで毎年非課税枠が発生するため、画像の通り非課税期間が1年ずつずれていく仕組みになっています。

NISAで特徴的なのは、非課税期間の5年が終わった後に次の3つの選択肢があることです。

非課税期間が終わった後の選択肢

- 翌年の非課税投資枠に移す(ロールオーバー)

- 課税口座に移す

- 売却

③の売却はイメージがつくと思いますが、問題は①と②ですね。

これは要は、「含み損」が出ている時の判断になると思います。

先ほど説明した通り、NISAでは値上がり益が出ている場合は非課税メリットがある一方、損失が出た場合は確定申告などにより税還付を受けられません。

そのため、含み損から含み益に転換した時に利益確定を出来るように時間を延ばす措置が、①ロールオーバー、②課税口座に移す、となります。

①ロールオーバーか②課税口座に移すのどちらを選択するかは個人の考えによりますが、翌年の非課税枠が空いているのであればロールオーバーでいいと思います。

つみたてNISAの概要

つみたてNISAの概要は次の通りです。

| 対象者 | 日本国内に居住する満20歳以上の人 |

|---|---|

| 非課税枠 | 年間40万円まで |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2037年 |

| 対象商品 | 一定の条件を満たして金融庁が認めた投資信託 |

NISAは非課税期間が5年であり、長期投資ではなく、値上がり益を狙ったトレードに近く、利益を出すのが投資初心者では難しい制度でした。

つみたてNISAは、投資の王道である「長期」、「分散」、「積立」というポイントをおさえた資産運用であり、投資初心者でも利益が出しやすい制度となっています。

つみたてNISAの対象商品は、長期・積立に向いている「投資信託」となっており、金融機関にもよりますが、毎月の最低投資額は100円から始めることができます。

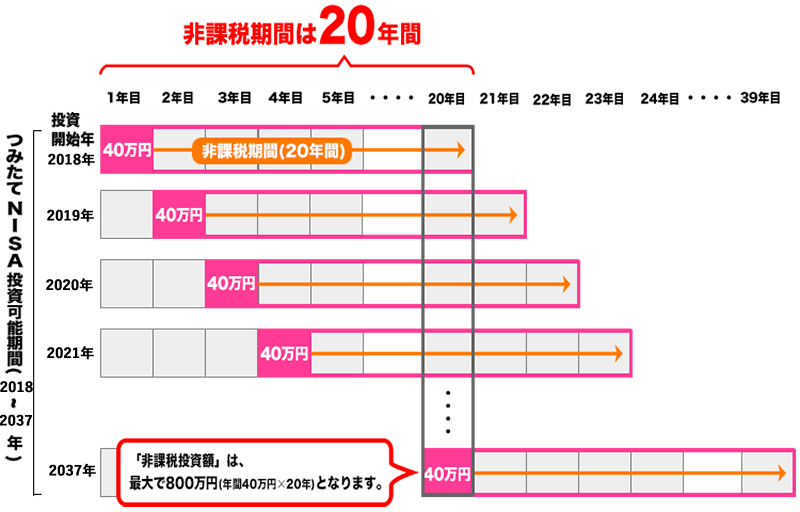

また、次の画像の通り、年間40万円まで投資が可能であり、最長20年間まで売却時に利益が非課税となります。

引用:金融庁|つみたてにNISAの概要

投資可能期間としては2018年~2037年となっています。

NISAとは異なり、つみたてNISAではロールオーバーはないので、非課税期間完了後は売却するか課税口座に移るかどちらになります。

NISAとつみたてNISAの比較

NISA、つみたてNISAについて紹介してきましたが、改めて比較表で違いを見てみましょう。

| つみたてNISA | NISA | |

| 対象年齢 | 20歳以上 | 20歳以上 |

| 非課税期間 | 2018年~2037年 (最長20年) |

2014年~2023年 (最長5年) |

| ロールオーバー | 不可 | 可 |

| 非課税枠(年間) | 40万円 | 120万円 |

| 非課税枠(総合計) | 800万円 | 600万円 |

| 投資対象 | 一定の条件にあった投資信託、ETF | 国内・国外の上場株式、ETF、リート、投資信託 |

| 投資方法 | 積立 | 制限なし |

上述もしたように、この比較表を見れば、つみたてNISAは「長期積立投資」を目的としている一方、NISAは「値上がり益重視の短期トレード」になってしまうことが読み取れます。

積立NISAの投資対象となっている投資信託は、NISAでも投資対象となっていますが、投資信託の性質上、長期で利益を出す投資商品です。

そうなると、NISAの投資対象として買えるものは株式となり、株式投資は比較的短期~中期になるので、どうしてもNISAは値上がり益重視の短期トレードになるというわけです。

NISAとつみたてNISAはどっちを選ぶべき?

NISA、つみたてNISAの特徴を説明し、比較表でも見てきましたが、結論としてはどっちを選べばいいのでしょうか?

答えは「つみたてNISA」です。

つみたてNISAを選ぶべき理由は次の3つです。

つみたてNISAを選ぶべき理由

- つみたてNISAの方が手間がかからず簡単

- つみたてNISAは2037年まで継続する

- つみたてNISAの方が非課税枠の総合計が大きい

では、具体的にそれぞれについて説明していきます。

①つみたてNISAの方が手間がかからず簡単

つみたてNISAを選ぶべき決定的な理由は、つみたてNISAの方が手間がかからず圧倒的に簡単だからです。

NISAは値上がり益重視のトレードであり、どうしても投資対象は株式投資になることは説明しました。

株式投資は各銘柄を決算書などを読み込んで分析をする必要があるのに加え、売買タイミングをチャートを見て自分で判断する必要があります。

一方で、つみたてNISAは最初に商品を選んで、積立額を設定すればあとはほったらかしであり、高度な知識や経験は必要ありません。

商品選択についても、金融庁が商品をあらかじめ優秀な約170種類に絞り込んでくれていますし、以下の記事「つみたてNISAのおすすめ商品・銘柄ランキング3選」を見れば簡単にできます。

②つみたてNISAは2037年まで継続する

つみたてNISAを選ぶべき2つ目の理由は、つみたてNISAの方が継続期間が長いということです。

NISAは2023年で終了する一方、つみたてNISAは2037年まで継続します。

今から口座開設などの手続きをしてNISAを始めてもあっという間に終わってしまうので、それであれば最初からつみたてNISAを始めた方が手続き面を考えても楽だと思います。

また、つみたてNISAは投資の利息が利息を呼ぶ「複利効果」を活用できるので、早く始めれば始めるほど有利な仕組みになっています。

その面からも、今から始めるならつみたてNISAがベストです。

③つみたてNISAの方が非課税枠の総合計が大きい

3つ目のつみたてNISAを選ぶべき理由は、つみたてNISAの方が非課税枠の総合計が大きいことです。

NISAの非課税枠合計が600万円である一方、つみたてNISAの非課税枠合計は800万円です。

非課税枠メリットがあるのは、つみたてNISAであることは一目瞭然です!

NISAとつみたてNISAはどっちを選ぶべき?のまとめ

本記事では「NISAとつみたてはどっちを選ぶべき?」について書きました。

結論としては、投資初心者でも簡単かつ利益を出しやすい「つみたてNISA」を選ぶべきです。

非課税枠の総合計でもつみたてNISAの方が上回るので、今から始めるならつみたてNISAを絶対に選ぶべきです。

ライトニング( @lightningshift9)でした。

つみたてNISAを始めるなら、楽天カード決済ができ、楽天ポイントももらえる楽天証券がおすすめ!

の評価.png)

SBI証券

SBI証券  楽天証券

楽天証券  松井証券

松井証券  ROBOPRO

ROBOPRO

THEO+docomo

THEO+docomo  ウェルスナビ

ウェルスナビ