当サイトはアフィリエイト広告を使用しております。

記事の中では、なぜつみたてNISAを夫婦で始めるべきなのかついて書いています。

「夫婦でやった方がいいかなとは思ってるけど…」、「つみたてNISAを嫁・旦那にも説得したいから背中を押してほしい!」というあなたの声に答えられる記事ですので、ぜひ参考にしてください!

こんにちは、投資運用歴15年のライトニング( @lightningshift9)です。

漠然とした将来へのお金の不安がある中、真っ先に始めたい資産運用と言えば、20年間にわたり運用益が非課税になるお得な制度である「つみたてNISA」です。

つみたてNISAは満20歳以上であれば始められるため、夫婦であれば2馬力で運用ができます。

本記事ではつみたてNISAを夫婦で始めるべき理由について説明していきます。

つみたてNISAは投資初心者でも始めやすい上、利益も出しやすく、資産運用の中ではぶっちぎりでおすすめの資産運用なので、正直夫婦でやらなきゃ損です!

気になるところへ読み飛ばす

つみたてNISA(積立NISA)について

つみたてNISAとは、国民の預貯金から投資への移行を狙い、2018年1月に開始された少額積立投資非課税制度です。

①つみたてNISAの概要

つみたてNISAの概要は次の通りです。

| 対象者 | 日本国内に居住する満20歳以上の人 |

|---|---|

| 非課税枠 | 年間40万円まで |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2037年 |

| 対象商品 | 一定の条件を満たして金融庁が認めた投資信託 |

これまでも「一般NISA制度」はありましたが、こちらは個別株式(ソフトバンク、ユニクロといった銘柄)における非課税制度であり、長期投資には向いていないのが実情でした。

そこで、国民の長期における積立による資産構築を目指して作られたのが「つみたてNISA」です!

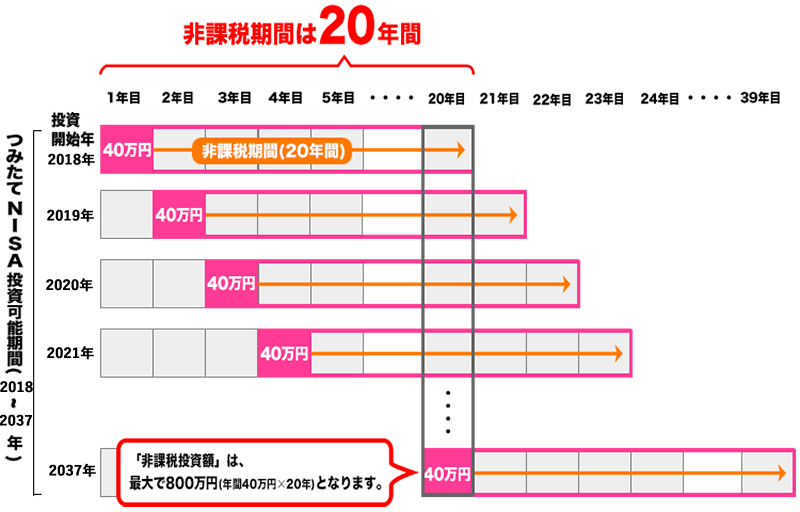

つみたてNISAでは、次の画像の通り、年間40万円まで投資が可能であり、最長20年間まで売却時に利益が非課税となります。

引用:金融庁|つみたてにNISAの概要

つみたてNISAの非課税期間が20年である一方、投資可能期間としては2018年~2037年となっています。

将来的に投資可能期間が延長される可能性はありますが、現在の制度で非課税枠のメリットを最大限に享受するためには、今すぐ始めるべき制度なわけです。

お金があまり貯まっていない若年層でも、毎月最低100円の少額からでも始められるのも特徴の1つです。

今の時代にできる投資の中でも最優先で始めるべき投資だと思います!

一般NISAとつみたてNISAの両方利用することはできないので、一般NISAを利用している人は注意しましょう!

②つみたてNISAの対象商品

つみたてNISAにおける対象商品は「投資信託」となります。

投資信託と聞くと、証券会社が売りつけてくるようなイメージを持つかもしれませんが、つみたてNISAの対象となる投資信託は金融庁が認定した優良な約170種類に限定されます。

この約170種類の全ての商品において投資信託の最低ラインをクリアしたものばかりなので、つみたてNISAは投資初心者でも安心して始めることができる優しい投資と言うことができます。

つみたてNISAのメリット・デメリットについては、以下の記事「つみたてNISAとは?仕組み、メリット・デメリットまとめ!」でも書いているので参考してください。

つみたてNISAを夫婦で始めるべき3つの理由

それでは、つみたてNISAを夫婦で始めるべき3つの理由を紹介します。

つみたてNISAを夫婦で始めるべき3つの理由

- 現行の資産運用で最もお得

- 資産運用の中ではわかりやすく簡単

- 夫婦で満額投資すれば元本だけで1,600万円

それぞれについて詳しく見ていきましょう!

①現行の資産運用で最もお得

つみたてNISAは、20年間にわたり運用益が非課税になることから、現行の資産運用の中でも最もお得な投資です。

つみたてNISAの商品は投資信託となりますが、一般的に投資信託の運用益には20.315%の税金がかかります。

実際の金額でより具体的に税金のイメージを掴んでみましょう。

例)300万円の運用益の場合、通常は60万円が税金でひかれる

つみたてNISAでは、上記の例で挙げた60万円の税金は一切かからず、300万円がまるまる利益として受け取ることができるんです!

こんなにお得な制度であるつみたてNISAを夫婦で使わない手はないです!

他の投資に興味を持つのもありですが、夫婦で満額使用してからというのが大前提と断言できます!

②資産運用の中ではわかりやすく簡単

資産運用の形としては、株式投資、FX、不動産投資と様々なものがありますが、多くの投資は専門的な知識や一定の経験を必要とします。

一方で、つみたてNISAでやることは非常にシンプルであり次の2つだけです。

- 積立する商品を選ぶ

- 積立額を設定

1つ目の商品選びがポイントにはなりますが、つみたてNISAでは数千ある投資信託から金融庁が優秀な商品を約170種類に絞り込んでくれています。

この中でも優劣はありますが、選ぶべき商品は一目瞭然となっており、以下の記事「つみたてNISAのおすすめ商品・銘柄3選」を読んでもらえれば簡単に理解できます。

https://lightningshift.com/2020/02/09/tsumitate-nisa-ranking3/

また、つみたてNISAは投資の王道である「長期」、「分散」、「積立」ができるよう金融庁が設計した利益が出やすい資産運用なので、ほったらかしで運用できるのもありがたいですね。

③夫婦で満額投資すれば元本だけで1,600万円

つみたてNISAは2018年から2037年の20年間継続する制度であり、40万円/年までの投資額が非課税となります。

つまり20年間フルで利用すれば、800万円が元本だけで蓄積されます。

800万円だと将来の資産としては物足りないと感じるでしょうが、これを夫婦2人でつみたてNISAをフル活用すれば、元本だけで1,600万円が貯まります。

元本だけでも夫婦2人で1,600万円が貯まりますが、これが仮に年利5%で運用できれば、20年後には次の通りの資産ができあがります。

1人で年利5%で運用した場合:1,370万円(元本800万円+利益570万円)

夫婦で年利5%で運用した場合:2,670万円

※40万円/年(=33,333円/月の積立)

1人の場合でも1,370万円ができあがりますが、夫婦なら2,670万円ができあがります!

どうでしょう!?これなら将来・老後の心配もかなり和らぎませんか!?

つみたてNISAでは運用益に対しての利息がさらなる利息を生み利益を出すことと、最終的にその利益には税金がかからず丸ごと懐に入ることからも、夫婦でのつみたてNISAフル活用は必須なんです!

つみたてNISAを夫婦で始めるための家計の見直し

つみたてNISAは夫婦で始めるべき資産運用ですが、フル活用するには66,666円/月のお金が必要です。

つみたてNISAをフルに活用するためにも家計の見直しは必須です。

見直すべき支出

- 車

- 新聞代

- スマホ代

- WiFi

- 光熱費

- 保険

この6つは真っ先に見直すべきは「固定費」なので、一度自分の状況を確認してみて下さい。

https://lightningshift.com/2019/10/27/expense-review/

また、それ以外の無駄遣いに当たる「変動費」は家計簿をつけることにより浮かび上がってきます。

家計簿の活用は以下の記事「マネーフォワードMEとマネーツリーの併用でお金の心配が無くなった!」でも書いていますので参考にしてください。

つみたてNISAを夫婦で始めるべき3つの理由まとめ

本記事では「つみたてNISAを夫婦で始めるべき3つの理由」について書きました。

つみたてNISAは投資の王道である「長期」、「分散」、「積立」を抑えた利益が出やすいように設計された資産運用であり、運用益は非課税で全て自分の懐に入るお得な制度です。

真っ先に始めるべき資産運用であり、フル活用すべき制度なんです。

夫婦でフル活用であれば、MAXで元本だけで1,600万円、年利5%で運用できれば2,670万円の資産ができあがります。

これだけの資産が作れ、運用益も非課税な最高な制度、使わない手はありませんよ!

つみたてNISAを始めるなら、楽天カード決済ができ、楽天ポイントももらえる楽天証券がおすすめ!

夫婦で始めれば、ダブルで楽天ポイントをゲット!

の評価.png)

SBI証券

SBI証券  楽天証券

楽天証券  松井証券

松井証券  ROBOPRO

ROBOPRO

THEO+docomo

THEO+docomo  ウェルスナビ

ウェルスナビ