当サイトはアフィリエイト広告を使用しております。

記事の中では、つみたてNISAとは?という初心者の疑問に答えるべく、仕組み、メリット・デメリットを紹介し、これ一本読めばつみたてNISAが理解できるようにまとめました。

つみたてNISAとは?その特徴は?始めるべきなの?

こんにちは、投資運用歴15年のライトニング( @lightningshift9)です。

2018年1月から国民の預貯金から投資への移行を狙って始まった「つみたてNISA」。

ただ、一度は聞いたことあるけど、その中身がよくわかっていない人も多いのが現状です。

結論から言うと、つみたてNISAは今すぐ始めるべきメリットが非常に大きい投資です!

本記事では、つみたてNISAの仕組み、メリット・デメリットをまとめていますので、つみたてNISAの魅力をぜひ感じてほしいと思います。

気になるところへ読み飛ばす

つみたてNISAとは?

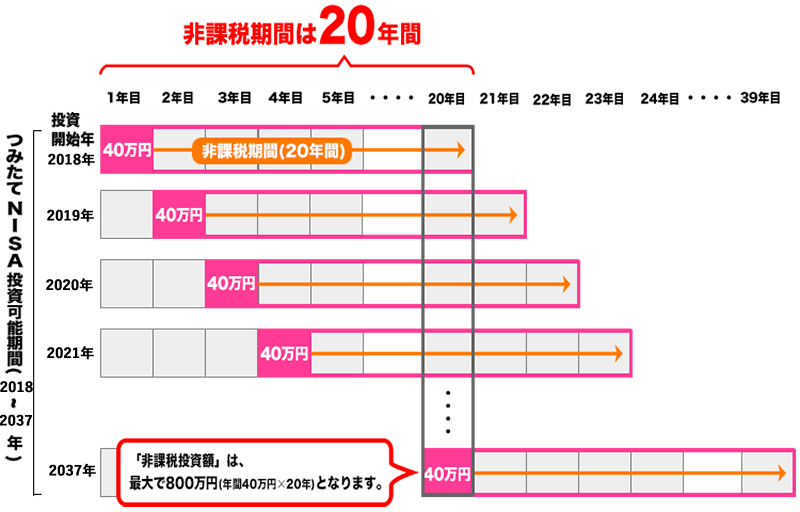

つみたてNISAとは、国民の預貯金から投資への移行を狙い、2018年1月に開始された少額積立投資非課税制度です。

①つみたてNISAの概要

つみたてNISAの概要は次の通りです。

| 対象者 | 日本国内に居住する満20歳以上の人 |

|---|---|

| 非課税枠 | 年間40万円まで |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2037年 |

| 対象商品 | 一定の条件を満たして金融庁が認めた投資信託 |

これまでも「一般NISA制度」はありましたが、こちらは個別株式(ソフトバンク、ユニクロといった銘柄)における非課税制度であり、長期投資には向いていないのが実情でした。

事実、一般NISA制度においては、短期の値上がり益を重視する投資家の利用が多く、政府が意図したような長期投資としての運用がほぼなされていませんでした。

そこで、国民の長期積立による資産構築を目指して作られたのが「つみたてNISA」です!

つみたてNISAの特徴と設計の狙いを簡単にまとめると下記の通りとなります。

- 少額から始められる

- 分散投資でリスクを低減

- 長期での積立

統計上、長期積立投資になればなるほど、取得コストが平均化され利益が出やすいことが確認されています。

政府は統計上の観点に基づき、国民がつみたてNISAで利益が出やすいように積立開始から最長20年間まで売却時の利益が非課税という設計にしたわけです。

引用:金融庁|つみたてにNISAの概要

一般枠で投資信託の積立では売却時に20%の税金が差し引かれますが、つみたてNISAではこの運用益が非課税となり全て自分の手元に残るわけです!

例)100万円の運用益が出ている場合

- 一般枠での投資信託:80万円の実収益(20万円は税金)

- つみたてNISAでの投資信託:100万円の実収益(非課税)

つみたてNISAの非課税期間は20年である一方、投資可能期間としては2018年~2037年となっています。

将来的に投資可能期間が延長される可能性はありますが、現在の制度で非課税枠のメリットを最大限に享受するためには、今すぐ始めるべき制度なわけです。

お金があまり貯まっていない若年層でも、毎月最低100円の少額からでも始められるので、この記事を見た人はぜひ最後まで読んで今すぐ始める準備をしてください!

今の時代にできる投資の中でも最優先で始めるべき投資と言えますね!

一般NISAとつみたてNISAの両方利用することはできないので、一般NISAを利用している人は注意しましょう!

②つみたてNISAの対象商品

つみたてNISAの対象商品は金融庁が認めた約170種類の対象商品に限定されています。

対象商品の要件としては次の表のとおりとなっています。

<つみたてNISA対象商品要件まとめ(2019年10月31日)>

| 商品数 | 売買手数料 | 運用管理費用 | その他 | |||

|---|---|---|---|---|---|---|

| 公募株式投資信託 | 指定インデックス | 国内資産を対象 | 35 | ノーロード(無料) | 0.5%以下 | 決められた指数に連動 |

| 海外資産を対象 | 113(内外含) | 0.75%以下 | ||||

| アクティブ運用 | 国内資産を対象 | 7 | 1%以下 | 純資産50億円以上 設定から5年経過 信託期間の2/3で資金流入 |

||

| 海外資産を対象 | 11(内外含) | 1.5%以下 | ||||

| 上場株式投資信託(ETF) | 国内取引所ETF | ― | 3 | 1.25%以下 | 0.25%以下 | 円滑な流通のための措置が講じられている 最低取引単位1,000円以下 |

| 海外取引所ETF | ― | 4 | 資産残高1兆円以上 最低取引単位1,000円以下 |

投資信託の数は5,000以上ありますが、金融庁が定めた上記の厳しい要件を通ったものは170種類程度であり、つみたてNISAの投資信託が厳選されていることがわかります。

逆に言えば、それ以外の数千の投資信託は買うべきものではないとも言い換えることができます。

つみたてNISAのメリット

つみたてNISAはメリットが非常に大きい制度ですが、以下でそのメリットをそれぞれ紹介します。

メリット①:非課税枠40万円/年が20年継続

つみたてNISAの最大のメリットが40万円/年が20年継続するということです。

現在の制度では2018年~2037年まで、つみたてNISAは続くこととなっており、最初から始めている人は、

非課税枠40万円/年 × 20年=最大非課税枠800万円

という非常に大きなメリットを得ることができます!

まだピンと来ていない人がいると思いますが、つみたてNISAで代表されるインデックス型投資信託(年利5%)で年間40万円を20年積み立てた場合、次の通り元本と利益が積み上がります。

| 元本 | 利益 | 元本・利益合計 | |

| 10年後 | 3,600,000円 | 1,065,217円 | 4,665,217円 |

| 20年後 | 7,200,000円 | 5,109,713円 | 12,309,713円 |

こんなに貯まるんだ!と驚くと思いますが、これが複利の力です!

ただ、一般の投資信託の場合、利益に対して20%の税金がかかるため、実質自分の手元に残るお金は利益の80%になります。

20年後の利益で考えると、約500万円の利益から100万円が税金で取られ、手元に残る利益は400万円です。

つみたてNISAではこの利益が非課税となるため500万円全て手元に残るんです!

はっきり言って、つみたてNISAは最強の積立制度であるため、非課税枠が年間40万円あるというだけで今すぐ始めるべき投資と言えます。

メリット②:積立商品(投資信託)が厳選されている!

つみたてNISAでは約170種類の投資信託がラインナップされていますが、この投資信託は全て金融庁の要件を満たした優秀な商品達です。

一般的に買える投資信託は5,000種類ありますが、多くの商品は証券会社が儲けるために作ったものばかりで、真に投資家の利益を考えられているものは非常に少ないのが実態です。

そのため、つみたてNISAで厳選した投資信託のみに厳選されていることは、言わば優秀な投資信託を自動的に選ぶことができる初心者にも優しい投資であると言えます。

以下の記事ではつみたてNISAの中でも、おすすめの投資信託を3つ厳選して紹介していますので参考にして下さい。

メリット③:月100円から始められる!

つみたてNISAの非課税枠が年間40万円と聞くとある程度お金がないと始められないのかな…と思うかもしれませんが、つみたてNISAはなんと月100円から始めることできます!

月に1本のジュースを我慢すれば誰でも始められるため、投資初心者はもちろんですが、新入社員、20歳を迎えたばかりの大学生でも始められる優しい制度なんです!

メリット④:ほったらかしで資産形成!

投資というと難しいと思う人もいると思いますが、つみたてNISA制度は一度始めれば売却時までは何もする必要がありません。

仕事が忙しい人でも、面倒くさがり屋の人でもできる最強の「ほったらかし」投資あり、それでありながら将来の資産形成がしっかりできるんです!

つみたてNISAを始めるための準備も、口座開設をして投資信託を選ぶだけでありとても簡単なのがありがたいですね!

メリット⑤:ドルコスト平均法で利益が出やすい!

つみたてNISAでは、基本的に毎月同じ金額で投資信託を購入していくことになります。

投資信託では相場の変動によって波があり、価格が高い時もあれば安い時もあります。

本来ならば価格が安い時だけ買いたい!と思うと思いますが、相場の変動は初心者はもちろん、プロでも読み切れません。

そのため毎月同じ金額を購入することによりコストを平均化する「ドルコスト平均法」が最強と言い切れます。

実際に僕も会社の持株会で同様にドルコスト平均法で毎月1万円を10年間積立ててきましたが、利益がしっかりと出ていますよ!

メリット⑥:いつでも現金化できる!

つみたてNISAでは非課税期間が最長20年となっていますが、その一方で購入した投資信託は売却によりいつでも現金化することができます。

ただし、つみたてNISAの制度設計上、また積立投資においては長期での運用が利益が出やすく複利効果によりお金が増えるという観点からは、期間最大の20年間は売却しないことをおすすめしますよ!

つみたてNISAのデメリット

メリットがある一方、つみたてNISAにはデメリットもあります。

デメリット①:値下がりのリスクがある

つみたてNISAにおける積立商品である投資信託は、世界経済の影響などにより相場が下落し値下がりする可能性があります。

そのためつみたての過程で損失を抱えた含み損の状態になるリスクがあります。

ただし、20年の長期投資を行った場合、歴史的に見て平均年利2~6%を得られることがわかっています。

引用元:金融庁|つみたてNISA早わかりガイドブック

不安になることもあるかもしれませんが、人生を楽しみながらほったらかしで運用するのが大事ですよ!

デメリット②:損失の通算・繰越控除ができない

つみたてNISAでは利益に対して税金がかからない非課税であることが最大のメリットである一方、非課税であるがゆえに一般の投資信託で可能な「損失の通算・繰越控除」ができません。

投資信託に損失が発生している状態で売却を行うと、その年の確定申告により損失分について所得税の還付を受けられます。(損失の通算)

また、本年分の損失を控除しきれないときに、翌年以降にも損失を繰り越すこともできます。(損失の繰越控除)

つみたてNISAではこれらの税制メリットを受けることはできませんが、先ほども説明した通り、長期積立投資においては平均年利が2~6%に収束し、利益が出やすいことが分かっています。

損失に目を向けることなく、淡々と積立をしていけば問題ないですよ!

つみたてNISAを始めるなら楽天証券がおすすめ!

ここまで、つみたてNISAの仕組み、メリット・デメリットについて紹介してきましたが、つみたてNISAを実際に始めるためには証券会社に口座開設をする必要があります。

つみたてNISAができる証券会社はいくつもありますが、おすすめの証券会社は「楽天証券」一択です!!

つみたてNISAに楽天証券をおすすめする理由

- 毎月積立以外に、毎月積立でコストをより平均化できる

- 楽天カード決済で1%のポイントを獲得可能

- 楽天銀行との口座連携「マネーブリッジ」に申し込み「ハッピープログラム」に無料申請により毎月ポイントが獲得可能

- 楽天ポイントでつみたてNISAが購入可能

つみたてNISAとは?仕組み、メリット・デメリットまとめ

本記事では「つみたてとは?仕組み、メリット・デメリット」について書きました。

つみたてNISAは全ての人が今すぐ始めるべきメリットだらけの資産運用です。

相場の変動はありますので一時的に含み損になることはありますが、20年の長期投資では年利2~6%に収束することが歴史的に見ても期待されます!

ほったらかし投資で利益は全て自分のもの!

こんな素晴らしい制度は今すぐ利用すべきですよ!

ライトニング( @lightningshift9)でした。

つみたてNISAを始めるなら、メリットが圧倒的に大きい楽天証券で!

どんな商品を選らべばいいかは以下の記事を参照くださいね!

SBI証券

SBI証券  楽天証券

楽天証券  松井証券

松井証券  ROBOPRO

ROBOPRO

THEO+docomo

THEO+docomo  ウェルスナビ

ウェルスナビ