当サイトはアフィリエイト広告を使用しております。

記事の中では、クラウドバンクは元本割れリスクがあるのかを、実際に投資した経験も踏まえて徹底検証します。

「クラウドバンクが気になってるけど元本割れしないかな?」というあなたの疑問に答えられる記事なので、ぜひ参考にしてください!

こんにちは、投資運用歴15年のライトニング( @lightningshift9)です。

案件が豊富で少額から投資ができることで話題に「クラウドバンク」。

利回りも平均6.99%と高いことから魅力的な投資ですが、気になるのは元本割れリスクですよね。

本記事では、クラウドバンクの元本割れリスクを徹底検証します。

実際に僕が投資を行った経験も踏まえて解説をしていくので、ぜひ参考にしてください!

結論から言うと、クラウドバンクは貸し倒れが発生したこともなく、元本割れリスクは低いソーシャルレンディングですよ!

\待つだけ資産運用/

実質平均利回り5.8%!10,000円から投資!

クラウドバンクがどんな投資かわからない場合は、以下の記事からまず読むとより本記事が理解できます。

気になるところへ読み飛ばす

ソーシャルレンディングにおけるリスク

まずはじめに、クラウドバンクのようなソーシャルレンディングにはどのようなリスクがあるのかを確認しましょう。

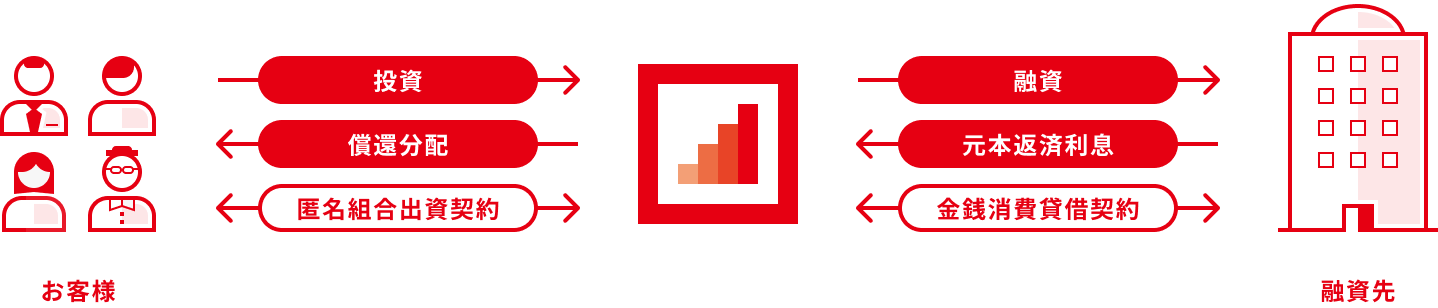

ソーシャルレンディングにおいては、「投資家」、「事業者(クラウドバンク)」、「融資先」の3者がおり、この中にリスクが存在しています。

リスクの中でも元本割れに繋がるものは次の通りになります。

- 事業者リスク:事業者の運営、管理が不十分

- 貸し倒れリスク:貸付先が倒産する

- 為替リスク:海外案件の場合為替変動あり

1つ目は、クラウドバンクのようなソーシャルレンディング事業者の運営・管理が不十分なことにより、投資がしたお金が返ってこないリスクです。

2つ目は、ソーシャルレンディング事業者を通じて投資した案件である貸付先が倒産し、投資元本が回収できないリスクです。

最後の3つ目は、海外案件に円→ドルに両替投資し、急激な円高により投資完了後にドル→円に戻したときに為替差損により元本割れするリスクですね。

紹介した3つのリスクの中でも、元本割れして資産を大きく欠損する可能性が高いものリスクからしっかりと気を付ける必要がありますよ。

なお、元本割れによる資産を失う度合いが高い度合いは次の通りです。

事業者リスク≧貸し倒れリスク>為替リスク

今回はこのリスク度合いが高いものから重点的に、クラウドバンクの元本割れリスクについて徹底検証していきたいと思います。

クラウドバンクの元本割れリスクを徹底検証

それでは、先ほど紹介した3つの元本割れにつながるリスクについて、クラウドバンクでの度合いの高さを徹底検証していきます。

結論から言うと、各リスクについては次の通りと言えます。

- 事業者リスク:ゼロではないが、投資・運営実績、管理体制からリスクは低い

- 貸し倒れリスク:5年の運営実績の中で貸し倒れは一度もなく、リスクは低い

- 為替リスク:国内案件が豊富であり、外貨案件を選ばなければリスクなし

それでは実際に各リスクについて詳細を見てみましょう!

①事業者リスク

ソーシャルレンディング業界では、過去に「みんなのクレジット」という会社が元本割れを起こし、集団訴訟までに発生する事件が起こっています。

みんなのクレジットは、すでにソーシャルレンディング業界から消え去っています。

事業者である、みんなのクレジットのずさんな管理が多く存在する事件ですが、信用の失墜、事件の根幹としても言える内容は次の通りです。

- 投資案件の担保設定として虚偽の報告をしていた

- 他の案件での投資資金を、別の案件の返済に充てていた

- 投資家から集めた資金を社長の個人的な返済に使用

正直詐欺とも言える内容ですし、社長が自身の借金の返済に投資から集めたお金を利用するというのはあるまじき行為です。

ソーシャルレンディング業界では、過去にこのような事件もあり、投資家の元本を守るためにも、事業者の信頼性は最重視する必要があります。

クラウドバンクは、正直2度の行政処分を受けています。

それぞの行政処分については、次の通りの内容です。

- 分別管理の不十分さ:クラウドバンクの運営資金と、投資家の資金を分けて管理していなかった

- キャンペーン表記:キャッシュバックキャンペーンの表記内容が誤解を与える内容だった

1つ目に行政処分については、3か月の業務停止となり、役員の交代、管理体制の整備、業務系のシステム改善を行い、体制を徹底して整えました。

2つ目については、軽微なものであり、すぐに修正がされることにより改善がされました。

確かに行政処分自体は印象がよいものではありませんが、業務改善がされたことによりクラウドバンクの信頼性は上がったと思います。

事実、今では金融大手のSBIグループが運営する「SBIソーシャルレンディング」などに続いて、クラウドバンクは業界3位の立ち位置におり、投資家からの支持も厚いことがわかります。

また、10億円の豊富な資本金があり、他のソーシャルレンディング事業者が保有していない「第一種金融商品取引業」の厳しい要件をクリアして登録していることもクラウドバンクの信頼の高さに繋がっています。

結論としては、クラウドバンクの事業者リスクによる元本割れの可能性をゼロとは言い切れませんが、投資実績、運営実績、管理体制からリスクは低いと言えます。

②貸し倒れリスク

クラウドバンクでは、5年以上の運営実績において3,000件以上の投資案件を扱っていますが、これまでに融資先の貸し倒れが一度も発生していません。

これはクラウドバンクが厳しい要件を融資先に対して設けており、審査も厳格に行っているためによるものです。

ちなみにソーシャルレンディング主要4社の貸し倒れ、遅延実績は次の通りです。

<主要4社の貸し倒れ、遅延実績>

| 貸し倒れ | 延滞 | |

| クラウドバンク | なし | なし |

| SBIソーシャルレンディング | あり | あり |

| オーナーズブック | なし | なし |

| クラウドクレジット | なし | あり |

クラウドバンクでは、貸し倒れ、延滞の両方とも一度も発生しておらず、投資家としては安心感がありますね。

結論としては、クラウドバンクによる厳格な案件の選定もあり、貸し倒れによる元本割れは低いと言えますね。

③為替リスク

クラウドバンクでは国内案件と海外案件の両方を取り扱っています。

海外案件については、日本円から米ドルに両替し、米ドル建てで投資をすることになります。

そのため投資期間中に為替が円高になれば、日本円換算では元本割れするリスクがあります。

また、ドルと日本円の両替の際には0.6円のスプレッドがあるため、為替が全く変動がないとしても元本割れを起こしてしいます。

そのため、米ドル建て案件は慎重に選ぶとともに、元本割れを避けるためには国内案件を重視することをおすすめします。

一方で、円高局面では、逆に米ドル建て案件を積極的に狙い、為替の恩恵も同時に受けるのも面白いかもしれません。

クラウドバンクでの元本割れリスクを低くする投資法

さて、ここまでクラウドバンクの元本割れリスクについて検証してきました。

クラウドバンクは投資である以上、元本割れリスクをゼロにすることはできません。

ただ、投資家として知識を持ち、分散投資を行えば、元本割れリスクを低くすることができます。

実際にどのように分散投資を行うかは次の通りです。

- ソーシャルレンディング事業者を分散する

- 複数の案件に分散投資を行う

- 海外案件は少なく抑える

クラウドバンクは貸し倒れ・延滞も一度もなく、運営体制も整った事業者ですが、必ずしもリスクがゼロとは言い切れません。

そのため、クラウドバンク以外の事業者にもサブとして分散を行い、リスクを低減させることが重要です。

また、案件についても同様であり、1つの案件に集中投資することなく、広く分散投資をすることで資産を守ることができます。

最後に、海外案件については為替リスクもあるため、少なめにする、または円高の時のみ投資実行をするといった工夫が、元本割れを起こさないためにも大切です。

クラウドバンクの元本割れリスクのまとめ

本記事では「クラウドバンクの元本割れリスク」について書きました。

クラウドバンクは運営体制が整っており、貸し倒れ・延滞が一度も発生したことがない優秀な事業者であり、元本割れリスクは低いと言えます。

ただし、必ずしも投資である以上リスクがゼロではないので、事業者の分散、案件の分散、海外案件は控えめにすることにより、投資家としてもリスク低減に努めることが大切です。

基本的には、クラウドバンクの元本割れリスクは低いと言えますので、主力の投資先とすることはおすすめできますよ。

僕も主力の事業者として投資を行いっています!

ライトニング( @lightningshift9)でした。

\待つだけ資産運用/

実質平均利回り6.99%!10,000円から!

ソーシャルレンディングの関連記事を、以下の通りまとめていますので、ぜひ参考にして頂ければと思います。

ソーシャルレンディング会社一覧

SBI証券

SBI証券  楽天証券

楽天証券  松井証券

松井証券  ROBOPRO

ROBOPRO

THEO+docomo

THEO+docomo  ウェルスナビ

ウェルスナビ